说到养老,许多80、90后已经开启了“保温杯里泡枸杞,睡前跑步八段锦”的养生模式,不止如此,对于如何过上富足的老年生活,他们也早早的开始了规划。

10月25日,腾讯理财通携手清华大学、腾讯金融科技智库和腾讯金融研究院共同发布《国人养老准备报告》。报告发现,为提前做好养老准备,超七成90后开始考虑养老,80后、70后养老需求更迫切,相应比例更是高达80%和85%。

养老规划迫在眉睫

图片来源:摄图网

三十而立的你,或者是迈过35岁+门槛,正在努力升职、评职称的你,如果要谈退休、养老,总觉得有些遥不可及。

然而,养老投资之王富达基金认为,如果想要退休后的生活水平不下降,就要在30岁时为养老储蓄,且储蓄金额是薪水的1倍;40岁为养老储蓄时,金额则要达到薪水的3倍;50岁时是6倍,60岁时要8倍,而到67岁退休时,所持有的养老储蓄额要达到薪水的10倍才行。

显而易见,如果从50岁才考虑养老的问题,这个难度会逐步加大。更别说,“上有老,下有小”的人生阶段,开销巨大。

除此之外,伴随着日益严重的老龄化问题,“未富先老”、“养儿防老”难以为继等矛盾也逐渐暴露出来。

国家统计局数据显示,截至2019年末,我国65岁及以上人口已经占总人口的12.6%,空巢化、少子化等养老问题凸显。

另据《国人养老准备报告》中预计,到2050年前后,我国老年人口数将达到峰值4.87亿,占总人口比例达到34.9%1。也就是说,到了2050年,我国每三个人中就有有一个是65岁+的老人。且东北、西北以及西南地区的老龄化程度已经超过了当地经济发展水平,政府及家庭都将承受着巨大的养老压力。

种种迹象表明,养老规划迫在眉睫,而且宜早不宜晚。

居民退休准备的行动力亟待加强

当“养老”成为一个全民性的话题,大家是否真的准备好了呢?

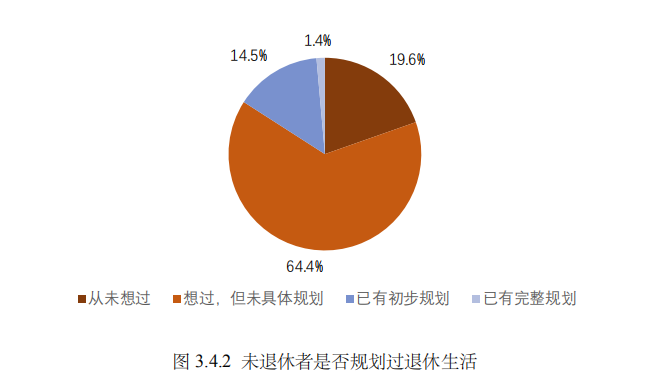

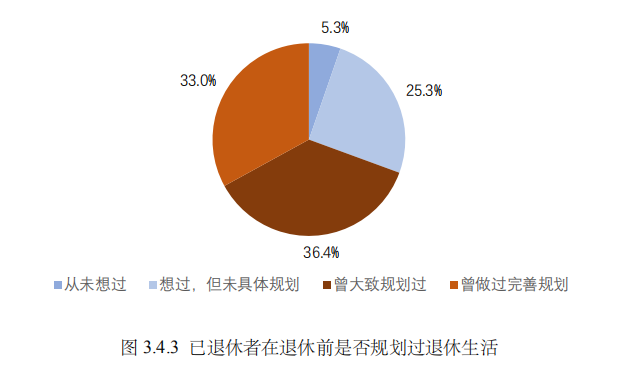

《国人养老准备报告》的问卷调查结果表明:未退休受访者明显退休准备不足,虽然受访者中有64.4%具有退休规划的意识,但付诸行动仅有15.9%,有完整规划的更是寥寥无几。相较而言,已经退休的退休规划要更为充分,近70%的受访者对退休规划付出过实际行动。

图片来源:国人养老准备报告

值得注意的是,养老规划程度与年龄和收入水平不无关系,但总体而言,我国居民退休准备的行动力亟待加强。

行动力不足的背后,在投资君看来,有部分心态是依赖于社保,觉得退休了,还有退休金。

但现实的情况是,随着养老矛盾的逐步较深,养老金的替代率也会越来越低。也就是说,等到退休时,到手的养老金和退休前的收入比重会变低。

更应引起重视的是,这些年的社保基金的收支一直存在缺口,且在迅速扩大。根据恒大研究院的统计,2013年我国的社保基金缺口是-122亿,2018年足足扩大到了-6033亿。

另外从我国的养老体系上来看,与国际相比,也存在着明显的不足。

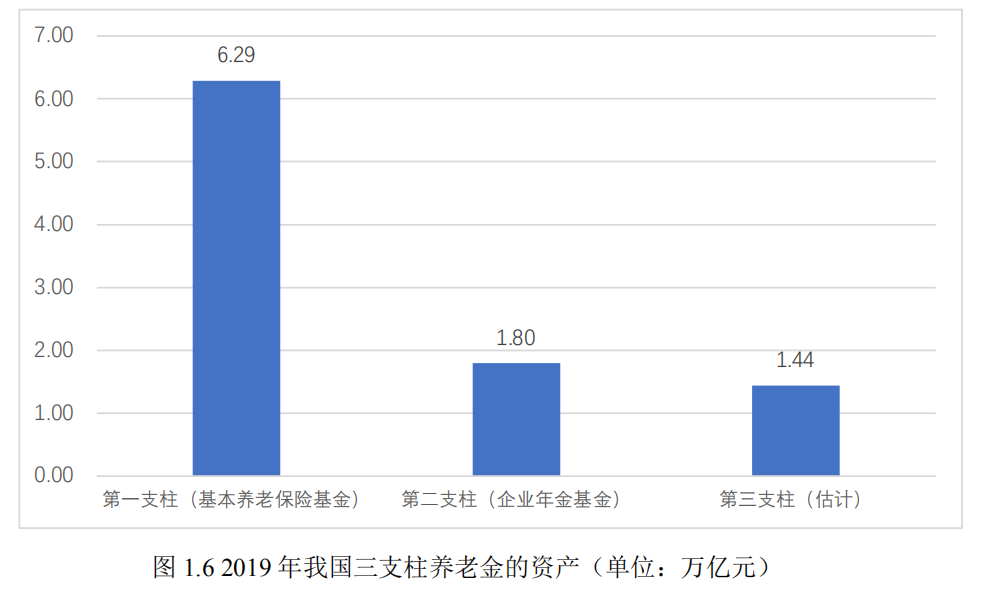

一是养老金资产总额严重不足,体现为养老金资产占 GDP 的比重严重偏低。报告数据指出,在不计入全国社会保障基金的资产前提下,我国第一、第二支柱养老基金仅占GDP的8.16%。若计入第三支柱养老金资产,2019年我国养老金总资产也仅约占 GDP 的 12.27%。对比全球养老金资产规模,2018年前 22 名的国家或地区的养老资产占 GDP的平均比重就已经达到了67%。

二是我国养老金体系各支柱之间的发展失衡,严重依赖公共养老金,企业年金和个人养老金等无论在覆盖面还是资产份额上均严重不足。报告数据显示,在养老金结构上,我国当前的私人养老金——第二与第三支柱的规模严重偏小,分别仅占 2019 年 GDP 规模的 1.8%和 1.5%,远远低于美国(2018 年美国第二、三支柱养老金合计占比大约为 GDP 的 118%)。

图片来源:国人养老准备报告

所以,仅靠养老金养老显然不够,若不想老无所依,就应该提前为养老规划。

普通人应如何规划养老投资?

问题来了,养老到底需要多少钱呢?

据公开的调查数据显示,在北上广深四个一线城市,存够400万才能实现“养老自由”。

对于一些年薪百万的人来说,或许没什么压力,可是对于普通的打工人来说,要完成400万的养老财富储备,难度系数还是挺高的。

图片来源:摄图网

那对于普通人而言,应该如何为自己的养老规划呢?

或许很多人首先会想到的就是储蓄,毕竟存钱相对更安全,也更稳定。但在全球货币超发的大背景下,仅靠存款可能未来连通胀都跑不过。

但是,投资收益却能够大大减轻个人长期储蓄的压力。比如大家所熟知的复利效应“72法则”,假设年收益率有10%,想得到本金翻倍的话,就需要约7.2年的时间,即72/10=7.2。

因此,养老储备建议尽可能做多元化的资产配置。

根据报告的建议,可以适当选择一些期限相对比较长,安全性较好,风险相对不高的理财产品,但银行存款和理财产品的比重总体上应该控制在 20%左右为宜。权益类资产的比重尽量在 50%以上,但不要超过 70%。

同时,养老目标基金也可以做适当的选择,特别是其中与市场指数结合更加紧密的基金,以实现基金收益与证券市场尤其是股票市场收益的同步增长。

除此之外,以养老为目标的资产配置组合中也可以适当增加债券、黄金、保险、信托等不同资产的配置。

值得注意的是,养老投资策略的建立应注重风险控制,坚持长期投资及稳健增值,同时还要根据不同的投资目标,所处的生命阶段和风险承受能力做出合理的配置变化。

例如,对于年龄较大、即将退休的投资者,投资组合会侧重于固定收益类产品,以稳健为重;对于可以承受较高风险的年轻的投资者,其投资组合可以以股票、期货等浮动收益产品为主,从而追求较高的收益。

综上,想要晚年生活过的舒适,养老规划应提前。根据养老投资组合长期性的特点,产品组合上要以稳健增值为目标,并建立动态型、多元化的资产配置组合。另外,对于一些非金融专业的投资者来说,为保障资产的安全性和收益的稳定性,可以参考专业金融机构的建议和购买专业金融机构的产品。

粤公网安备 44030302001086号

粤公网安备 44030302001086号