2020农历庚子年,以一种意想不到的方式拉响了春节警报。在这一场新型冠状病毒肺炎疫情的考验中,除了疫情对我们生活方方面面的影响,从投资角度而言,本次疫情对资本市场的影响也不容忽视,那么,高净值人士应如何针对性地进行资产配置呢?

对投资影响几何?

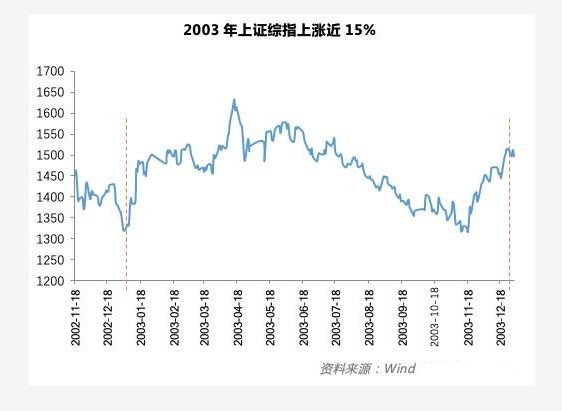

2003年SARS疫情至少在方向上是一致的,但影响程度要视疫情防控形势的变化而定,尤其是要谨慎预判疫情的不同演化时期所带来的投资机会变化。

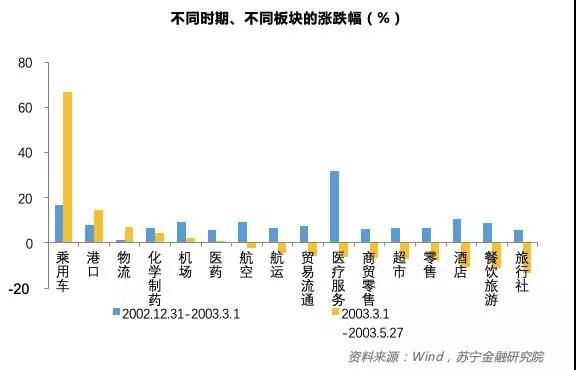

分板块来看,疫情对各行业的结构性影响较为明显,需要根据疫情演化的时间具体分析。下图展示了当年若干受SARS疫情影响较大的行业,大多数行业板块在疫情发展期(2002年12月-2003年2月)和疫情高峰期(2003年3月-2003年5月)的表现大相径庭。大多数行业出现了疫情发展期上涨、高峰期明显下跌的情形,典型的行业包括酒店、餐饮、旅游、商贸零售等。而乘用车、物流、医药等行业则更加受到需求转移和扩张的影响,业绩和估值双涨。其中,乘用车板块上涨的原因,除了行业处于快速成长期以外,疫情对公共交通的负面影响触发了更多的私家车需求;物流业上涨则受到当年电商需求的爆发。

另外,需要注意相关联行业的潜在投资机会。例如,SARS期间民航旅客运输量自2003年一季度之后锐减,2003年二季度民航旅客运输量同比下降48.9%,比2002年同期减少旅客约1000万人次。航空公司业绩也受到了很大影响,股价在疫情高峰期下跌。但与之紧密关联的机场却由于业绩的稳定性(机场的收入并不依靠人流量,而主要依靠航空公司支付的费用)而在股价上保持了坚挺。

基于以上判断,我们预计,新型冠状病毒疫情短期内对行业板块估值和业绩的影响,与2003年SARS疫情至少在方向上是一致的,但影响程度要视疫情防控形势的变化而定,尤其是要谨慎预判疫情的不同演化时期所带来的投资机会变化。

投资者应如何资产配置?

不可否认,因疫情引起的阶段性恐慌会令权益市场出现一定幅度的调整。

虽然在距离金融市场开市的前两天,五部委联合出台政策,进一步强化金融对疫情防控工作的支持。央妈在当日不仅投放了1200亿流动性,还下调了10bp,对市场流动性的“呵护”可见一斑。遗憾的是,在“羊群效应”的“踩踏”之下,金融监管的“保驾护航”并没有能“稳定军心”。

那么,我们就要因此而悲观吗?显然不是!

疫情是突发的事件冲击,可能会在短期内造成较大的冲击,但从中长期来看,疫情造成的影响是阶段性的,一旦疫情过去,被“暂停”的经济好转,企业盈利也会迎来改善。

借用鹏华基金董事总经理王宗合的比喻,如果将经济比作人,突发疫情相当于得了一次重感冒。人得了感冒未来肯定会康复,同样,经济得了一次感冒也不会影响经济的长期竞争力、长期潜在增长力和韧性,因此,不宜过度放大短期情绪,而忽视长期力量。

图片来源:摄图网

毋庸置疑,在疫情爆发的阶段,投资者信心会阶段回落、甚至出现一定程度的恐慌,避险需求会成为短期的第一需求。短期内,国债、黄金为代表的避险资产会表现更好,股票、商品为代表的风险资产价格有回落压力。

股市:市场回落空间相对有限,金融、公用事业等板块抗跌性强

如果以2003年市场的回落幅度作为参照。2003年受非典的影响,A股、港股的回落幅度分别为8.8%、8.5%左右。春节前,A股、港股较前期高点回落约5%,股市未来一段时间的回落空间相对有限。并且从经济内在趋势看,企业盈利有望在库存周期的带动下回升。如果股价出现情绪性下跌,股市估值更具吸引力,那么股市将会面临较好的买点。

从行业上看,受新型冠状病毒肺炎疫情影响较大的行业短期表现偏弱。而金融、公用事业的抗跌性更强。如果市场信心回升,则前期回落较大的行业,会有更大的反弹动力。

大宗商品:短期基本金属原油价格阶段性回落,长期基建投资带动大宗需求上升

受疫情影响,投资者对大宗商品的需求预期减弱,以基本金属、原油为代表的大宗商品价格阶段回落——由于中国抗击疫情任重而道远,短时间内对国际油价仍起到抑制的作用,加上成品油调价计算规则中的惯性定律,汽柴油的下调幅度还有可能继续扩大。为控制新型冠状病毒肺炎疫情扩散,全国范围内迎来企业延长假期、高速限行、公共交通停运,绝大部分民众居家避险,私家车出行频率与出行半径大幅萎缩,国内成品油市场消费量急剧下降。传统的汽油春节需求小高峰已不复存在。另外,由于大型户外工程、工矿企业、物流运输等行业短期内难以复工,柴油需求更是处于冰点。而春节期间,靠探亲、旅游等带动的航空客运量大幅提升预期亦被打破,航空煤油需求同样面临尴尬境地。综合来看,1-2月份,国内成品油市场消费量明显回落,预计跌幅将在15-20%。

随着投资者对疫情预期趋于稳定,特别是积极财政政策主导的基建投资加大力度会带来大宗商品需求的上升。大宗商品的价格会有较大幅度的回升。

黄金:短期黄金价格随疫情发展上涨

作为传统的避险资产,黄金是新型冠状病毒肺炎疫情环境里投资者偏好的资产。短期会随着投资者担忧的上升而上涨。

因此,我们建议投资者在现阶段首要配置的资产应当是避险的黄金(包括实物黄金、饰品黄金以及黄金主题投资基金),此外还需要增加资产配置组合的灵活性。

比如在A股的配置中,不建议一味地减持,应更加仔细地甄别,包括行业增长潜力,个股的质地等等;或者,也可以通过配置各类股票型基金来分散持股风险。

此外,保本类产品值得增持,比较有代表性的是银行结构性存款、现金管理类产品、公募货币基金等。这类资产一方面在风险资产整体回落的环境里,为客户提供稳定的正收益。另一方面,他们的高流动性也为低位买入优质资产提供了足够的灵活性。同时,量化对冲策略的私募基金、蝶式期权组合基金等包含金融衍生品的新型理财产品,也可以为客户带来比较稳定的投资收益率。

粤公网安备 44030302001086号

粤公网安备 44030302001086号